En plus de certaines réglementations régionales ou nationales, les Accords de Paris ont aussi touché le secteur privé. Ils se sont notamment traduits par des approches méthodologiques pour accompagner les entreprises dans la réduction de leur empreinte carbone.

Deux grands standards font désormais office de référence : le SBTi (Science-Based Target Initiative) et le GHG Protocol (Greenhouse Gas Protocol).

1. Que sont ces grands standards ?

Le GHG Protocol pour la comptabilité carbone

Le Greenhouse Gas (GHG) Protocol est le référentiel international qui dicte les règles de la comptabilité carbone. Il permet aux entreprises d’établir leur bilan carbone, qui correspond à la comptabilité des flux de GES générés par ses activités économiques. Il a été initié par le World Business Council for Sustainable Development (WBCSD) et le World Resources Institute (WRI).

Le terme bilan est utilisé par analogie au bilan comptable qui synthétise la situation financière d’une entreprise.

Le bilan carbone a pour objectif de dresser l’inventaire des émissions de GES d’une entreprise sur l’ensemble de sa chaîne de valeur.

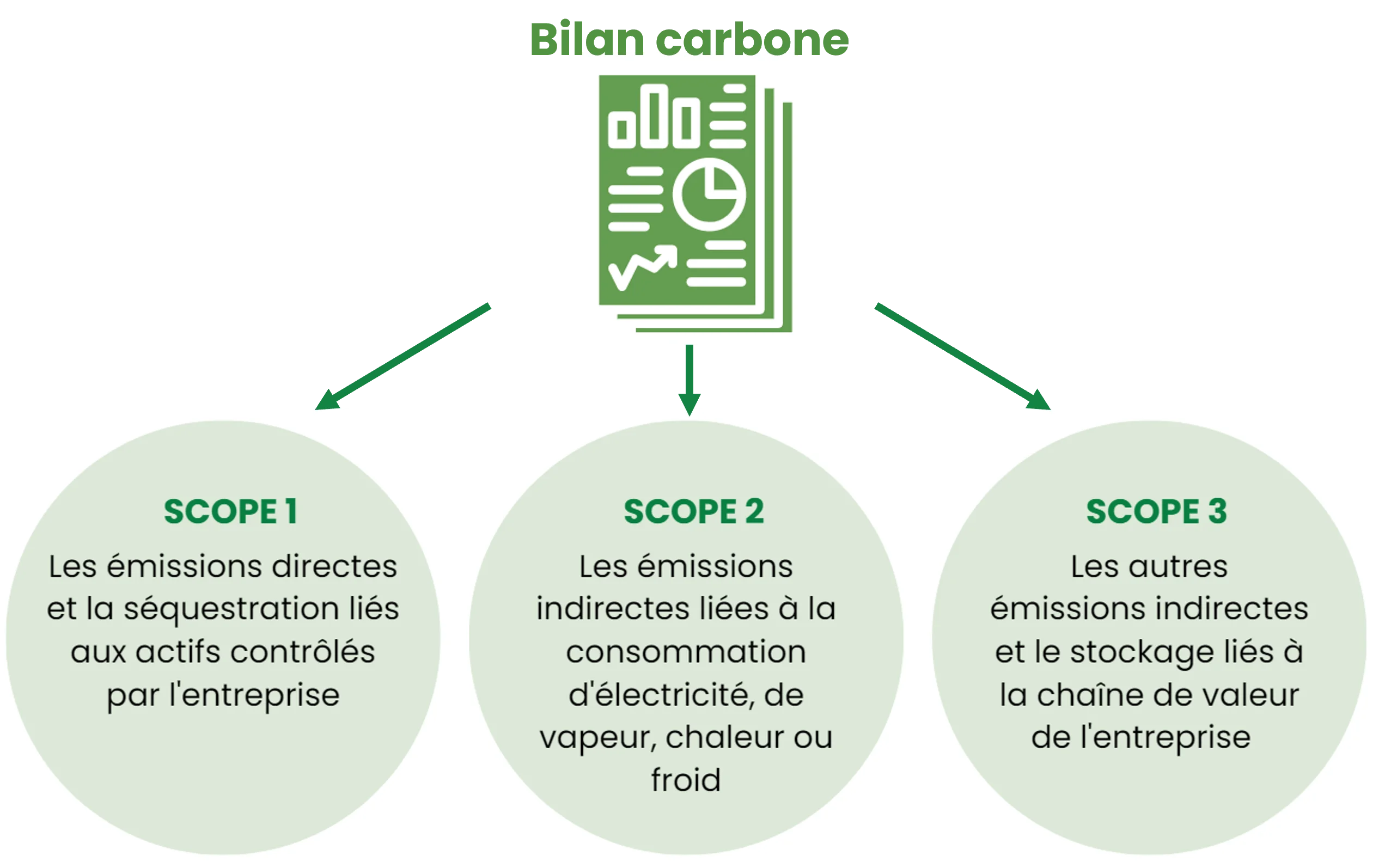

Lorsqu’on établit un bilan carbone, la première étape est de définir son périmètre de reporting. Ce périmètre n’est pas limité aux émissions dont l’entreprise est responsable du fait de son activité économique. Il s’étend également aux émissions dont l’entreprise dépend. Le GHG permet de découper les activités en 3 Scopes qui définissent la chaine de valeur de l’entreprise.

POUR ALLER PLUS LOIN

Le SBTi pour la stratégie de décarbonation

Le Science-Based Target initiative (SBTi) est le référentiel international qui permet aux entreprises d’aligner leur stratégie de décarbonation sur les Accords de Paris. Il est porté par un partenariat entre le CDP, le Pacte mondial des Nations unies, le World Resources Institute (WRI) et le Fonds mondial pour la nature (WWF).

Le SBTi concerne les entreprises de tous les secteurs ainsi que les institutions financières.

Les objectifs des entreprises, reconnus et alignés avec la science (Science-Based), doivent obligatoirement être construits à partir de bilans carbone respectant les règles de comptabilité établies par le GHG Protocol.

POUR ALLER PLUS LOIN

Le GHG Protocol et le SBTi fonctionnent donc de manière complémentaire. Ils s’appuient l’un sur l’autre pour donner un cadre aux entreprises qui souhaitent décarboner leurs activités.

Ces référentiels internationaux ne sont pas obligatoires mais font foi pour la majorité des grandes entreprises qui les utilisent. Ils tendent d’ailleurs à influencer les législations, notamment européennes.

2. Des méthodologies spécifiques au secteur des terres

Ces deux référentiels ont récemment évolué pour mieux encadrer la décarbonation du secteur AFOLU (Agriculture, Forest, and Other Land Use).

Avec ces nouveaux standards, la totalité des émissions liées à l’utilisation des terres est prise en compte mais également la séquestration de carbone.

Le guide SBTi-FLAG a été publié en septembre 2022. Il a pour objectif de permettre aux entreprises concernées de réduire de 30,3% leurs émissions FLAG à horizon 2030.

Le GHG Protocol a lui aussi publié en septembre 2022 une version préliminaire. Il s’agit d’un référentiel de comptabilité carbone spécifique à l’utilisation et la gestion des terres.

Le guide SBTi – FLAG se base sur le GHG Protocol – Land Sector and Removals pour le calcul des objectifs SBTi – FLAG.

La version finale du GHG Protocol – Land Sector and Removals est prévue d’ici fin 2023.

Sources

-

Greenhouse Gas Protocol Land Sector and Removals Guidance (Draft for Pilot Testing and Review, September 2022). Accessible ici: https://ghgprotocol.org/land-sector-and-removals-guidance

-

FOREST, LAND AND AGRICULTURE SCIENCE BASED TARGET-SETTING GUIDANCE, October 2022, Accessible ici: https://sciencebasedtargets.org/sectors/forest-land-and-agriculture

-

SBTi FOREST, LAND AND AGRICULTURE (FLAG) PROJECT FAQs, November 2023. Accessible ici: https://sciencebasedtargets.org/resources/files/FLAG-FAQ.pdf

-

Comprendre le nouveau référentiel SBTi – FLAG pour le secteur des terres, Deloitte, Novembre 2022. Accessible ici : https://www2.deloitte.com/content/dam/Deloitte/fr/Documents/sustainability-services/deloitte_article-SBTi-partie2-comprendre-referenciel-SBTi.pdf

-

De la compensation à la contribution, Sweep. Accessible ici: https://www2.sweep.net/comment-faire-des-credits-carbone-un-avantage-competitif-pour-votre-strategie-climatique

-

Comment valoriser et communiquer sur l’action climatique réalisée dans le cadre du Label-Bas-Carbone ?, I4CE – Institute for climate economics, Novembre 2021. Accessible ici : https://www.i4ce.org/publication/action-climatique-label-bas-carbone-climat/

-

Insetting and Scope 3 climate action: applying and accounting for Natural Climate Solutions (NCS) in land sector value chains, WBSCD, September 2022. Accessible ici: https://www.wbcsd.org/contentwbc/download/14797/210459/1

-

Baptiste Soenen, Morgane Henaff, Hélène Lagrange, Edouard Lanckriet, Anne Schneider, Remy Duval, Jean-Louis Streibig, 2021. Méthode Label Bas-Carbone Grandes Cultures (version 1.0). Accessible ici: https://www.ecologie.gouv.fr/label-bas-carbone